Ипотека для молодой семьи. Документы, советы как выгодно взять

Какая молодая семья не мечтает о собственном уютном гнездышке. Ипотека – хороший вариант приобретения жилищной площади. Сегодня ипотека для молодых семей подразделяется на классическую и социального типа. В последнем случае можно рассчитывать на государственную поддержку в рамках специальных программ кредитования. Социальная ипотека, действующая в 2017 году, в разных регионах может отличаться, но три основных программы, доступные практически везде, это:

1) оформление субсидии на погашение части кредита на приобретение жилья;

2) уменьшенная процентная ставка в счет компенсации разницы государством;

3) жилье по сниженной цене, выделенное муниципалитетом в рамках программы «Молодая семья».

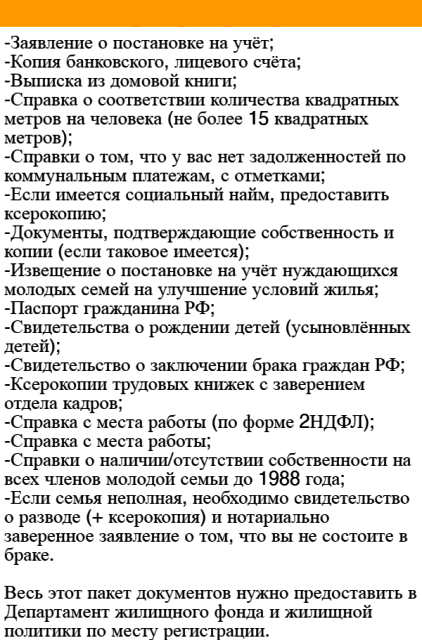

Документы для программы Молодая семья

Чтобы рассчитывать на льготы, возраст заемщиков должен не превышать 35 лет, данное требование актуально и для классической ипотеки. Молодая семья должна подтвердить тот факт, что нуждается в улучшении жилищных условий: к примеру, проживает в коммунальной квартире с больным человеком; в помещении, не соответствующем санитарным требованиям, или в ограниченном пространстве с нарушением норм выделения жилплощади на каждого человека.

Действие программы распространяется как на семьи с детьми, так и на бездетных. Размер субсидии в первом случае составит не более 40% от стоимости жилья, во втором – 35. Для получения сертификата на субсидию, который и является подтверждением участия в социальной программе «Молодая семья», необходимо подать заявление и пакет документов в местную администрацию: удостоверения личностей заемщиков, свидетельство о браке, подтверждение наличия части денежных средств на покупку жилья.

После проверки документов стоит обратиться в один из банков, участвующих в программе (их перечень можно посмотреть на официальном портале Государственного Агентства по ипотечному кредитованию). Требования стандарты: подтверждение факта официального трудоустройства заемщиков и возможности внести первоначальный взнос, наличие стажа, отсутствие негативной кредитной истории, справка о доходах обоих супругов. На отдельные льготы вправе рассчитывать молодые ученые государственных учреждений (младшие и старшие научные сотрудники, инженеры-конструкторы, доктора наук).

Если рассматривать виды ипотечного кредитования в целом, то помимо социального кредитования со льготными предложениями, самый популярный это – целевой займа на приобретение жилья, когда залогом выданных банком средств выступает приобретаемый объект недвижимости. Существует еще нецелевой кредит – выдача средств под залог уже имеющегося у заемщика имущества, а также ипотека под загородную недвижимость.

Что касается ипотечного кредитования в коммерческих банках вне программ социального государственного назначения, то тут условия, процентные ставки и выплаты могут принципиально различаться. Основные критерии к оценке: максимально доступная к выдаче сумма кредита, минимальный размер первоначального взноса, процентная ставка, комиссия банка, период кредитования, штрафные санкции за досрочное погашение.

Важно внимательно ознакомиться с договором, особенно в части «подводных камней» погашения задолженности по кредиту. Это можно сделать в отделении банка или на его сайте. Прочитайте: как определить свои сильные и слабые стороны

Вот несколько советов, как наиболее выгоднее взять ипотеку:

1) выбрать дифференцированную схему погашения, чтобы сократить размер налоговых отчислений, с возможностью досрочной выплаты долга;

2) страховку имущества и жизни владельца лучше оформить самостоятельно, так как за данную услугу банк берет дополнительные %;

3) более длительный срок погашения предпочтительнее – ведь размер ежемесячного платежа будет меньше, а в случае появления свободных финансов погасить кредит всегда можно досрочно (см. пункт 1).

Есть нюансы и при поиске подходящего жилья. Прежде всего, молодой семье необходимо проанализировать предложения рынка недвижимости в интересующем регионе и районе. Стоит учитывать, что каждая кредитная организация может сотрудничать с перечнем конкретных застройщиков.

Ипотека в новостройке – недешевое удовольствие, для поиска подходящего варианта на вторичном или первичном рынке можно прибегнуть к услугам риэлторов или ипотечных брокеров (стоимость их услуг — от 0,5% до 1% от цены на жилье, зато процедура поиска существенно ускоряется, упрощается, плюс больше уверенности в чистоте юридической сделки).

При выборе подходящего варианта его стоимость определяется независимым экспертом. Такой оценочный отчет предоставляется в банк для запуска процедуры кредитования.